摘要:聊聊“复苏”的申通:对比自身有进步,对比同行有差距,亏损不像看上去严重,业绩正在回升,未来留有悬念来源/物流指闻(ID:wuliuzhiwen)作者/叶帅持续低位的申通股价涨了,5月20日当天,涨幅6.36%,收盘报10.03元。而在4月1...

聊聊“复苏”的申通:对比自身有进步,对比同行有差距,亏损不像看上去严重,业绩正在回升,未来留有悬念

来源/物流指闻(ID:wuliuzhiwen)

作者/叶帅

持续低位的申通股价涨了,5月20日当天,涨幅6.36%,收盘报10.03元。而在4月1日,其股价最低为7.22元。

曾经的行业“老大哥”,当下补课的“吊车尾”,申通是要“起飞”了吗?

01

业绩

量收齐升,由亏转盈

翻看申通近期公布的业绩,相比自身之前的颓势,“补课”成效确实明显。

根据申通2021年年报,其全年完成业务量约110.76亿件,同比增长25.62%,市占率达到10.23%;第四季度完成业务量约34.4亿件,同比增速远超行业平均水平。市占率有序上扬,其中 12月份市占率达到11.25%,创下当时公司近17个月以来的新高。

全年实现营业收入252.55亿元,较同期增长17.10%;实现利润总额-10亿元,较去年同期降低1056.30%;实现归属于上市公司股东的净利润-9.09亿元,较去年同期降低2603.16%;扣除非经常性损益的净利润-9.43亿元,较去年同期降低2943.77%。

虽然申通快递2021年亏损扩大是真,但要看主要原因:除了经营业绩影响外,还有计提资产减值影响。其中2021年计提固定资产及转运中心商誉减值约7.8亿元(税前),还原后其约亏损3.3亿元。

2022年一季度,申通更是实现了扭亏为盈:营业收入71.52亿元,同比增长35.91%;归属于上市公司股东的净利润达1.06亿元,同比增长218.84%。1-4月,其累计完成业务量34.89亿件,同比增长 16.44%,业务量增速也优于行业平均水平。

02

补课

继续提升产能,三年投入百亿

无论是业务量的增长,还是扩大的亏损,重要原因在于申通努力“补课”。

以2021年为例,申通在资本投入方面达到28.73亿元,主要投向围绕转运中心建设、自动化分拣设备和干线运输车辆方面。

从成果上看,申通称,其转运中心已全面开启向自动化分拣方式转变。2021年,新增交叉带27套,摆臂2套,至此其累计拥有自动化分拣设备235套,其中交叉带157套;摆臂78套。

运输环节,2021年,重点围绕“数智化车队”的建设目标,加大运输车辆智能设备和智能调度系统研发、投入与应用,大幅提升自有车辆的运力配置、技术支持以及系统管控能力。

通过运力结构的优化,截至报告期末申通自有车队累计拥有约4000台干线车辆,同比增加约 500 台车辆;自有车队中单车占比仅28%,大运力甩挂车辆的占比达到了72%,使得自有车队整体运能提升10%以上。

此外,其还引入自动辅助性驾驶技术,实现甩挂同时降低驾驶员疲劳度,提升车效和人效。通过动态路由算法、智能调度系统、人脸识别技术等技术运用,实现全程运输状态实时可视与运营成本可灵活调控等等。

通过种种努力,截至目前申通常态吞吐能力已经突破4200万单/日,2022年其在北京固安、郑州、沈阳等核心区域将有一批智慧物流园建成投产,全网产能将由此进一步稳固扩充,预计到2022年底常态吞吐产能将突破5000万件/日。

而按照申通规划,接下来三年,其将基于多元化融资渠道投入百亿级资金开展产能提升工程,不断夯实中转布局和骨干网络,构建起公司坚实且强大的运营底盘。2022年,申通将继续加强转运中心的标准化建设、精细化管理以及自动化设备投入,转运中心的人效、时效、坪效将进一步提升,打造“保质保量低成本”的运营体系。

今年以来,申通的数字化能力也在提升。比如,今年3月,申通快递数智化防疫项目组联合开发的“疫情拦截”功能在申通网点管家系统正式上线。早前消息称,申通快递自主研发的数智化应用“网点管家”移动端上线。

而在末端网点环节,为改善经营,提升活力,过去一年申通也做出了努力。采取了诸如推动末端网点的经营体制改革,进一步减少加盟环节,推行末端扁平化管理等举措。此外它还成立了末端发展部,通过导流包裹、自建末端门店等形式快速提升末端派送效率。

03

内外压力

六大悬念,等待答案

当然,“冰冻三尺非一日之寒,积土成山非斯须之作”。在看到申通同比自身产能提升与业绩改善的同时,也要看到与行业的差距。

以2021年为例,从营收及增速,申通(252.5亿,21.7%)不及圆通(451.5亿,+29.4%)、韵达(417.3亿,24.6%);净利方面,亏损的申通自然也不敌盈利的圆通、韵达、中通、顺丰;市占率方面,中通(20.6%)>韵达(17%)>圆通(15.3%)>申通(10.2%)>顺丰(9.7%)。

今年一季度,业务量增速,申通以26.2%领跑,市占率也提升了1.4%至11.1%,但申通的单票收入却在下降。

据华创证券统计数据:由于2022年1月起菜鸟裹裹业务结算模式从与加盟商结算调整为与总部结算,对通达系收入计算口径略有影响,还原后一季度平均单票收入:韵达(2.45元,+11.4%)>圆通(2.53元,+7.2%)>申通(2.34元,-0.2%)。而在去年四季度,圆通、韵达单票收入就已实现回正,当时申通单票收入仍在下降。

而放眼未来,在内外部变化的背景下,申通也面临着6方面问题,有的管理层给出了答案,有的依然悬而待解。

1.以油价、疫情为代表的外部因素

这两年物流行业生存不易,经营成本攀升。以油价为例,稍早前,国内成品油价迎来了年内第八涨,国内汽、柴油价格每吨分别提高285元和270元。而去年一年,柴油已经同比上涨了三成左右。

今年4月,上海、吉林、福建及山东等地陆续出现疫情多点散发情况,对快递行业也产生较大的冲击,行业整体业务量同比增速下降幅度达到12%。

对于这两方面压力,申通管理层在业绩说明会上给出了回应:

为对冲油价波动影响,公司一方面通过大宗商品采购锁定一定时间油价,减少油价波动带来单票成本波动;另一方面,公司也会借助数字化手段,优化干线路由,提升装载率,进一步提高自有车队规模和大方车占比,降低油价对单票成本的影响。

基于疫情产生的影响,公司管理层高度重视员工防疫管理、生活保障以及运营复工复产,出台一系列政策支持末端网点改善经营,缓解生存压力。随着疫情的逐步好转,公司根据政府主管部门的相关规定积极推进上海等疫情影响地区复工复产,逐步将疫情给公司带来的影响降到最低。

2.主营业务的竞争压力

申通目前的主要业务为快递业务,当前和接下来注定面临压力。

首先是需求的变化:对于2021年的亏损,经营业绩影响申通方面列有这样一条——“受场地搬迁、项目竣工延期等因素影响,整体单量吞吐规模受限,导致公司运营成本较高和产能利用率较低”。众所周知,受疫情影响,如今电商消费与快递业务量下滑明显,申通的新产能能否被充分利用?

其次是竞对的压力。申通2021年单票快递成本为2.17元,虽然同比下降7.66%,但距离领跑者依然有较大差距。不仅如此,如今极兔与百世快递整合不断传出卓有成效的进展。类似的地位、策略,申通与极兔竞争相对其他品牌快递而言,或许更为激烈。

此外,随着监管部门出击整顿和规范非理性竞争行为,行业正朝着健康有序的方向发展。企业间的竞争重心从价格竞争转向价值竞争,近来越来越多的可以看到头部快递在成本分区、服务分层、产品分类方面的进展,申通方面则信息寥寥。

3.新兴业务的盈利压力

除在快递产品方面进行升级创新外,头部快递在寻找第二增长曲线上也有了一定成绩。以通达系为例,中通生态版图成型,圆通国际与航空业务利润贡献明显。申通方面,除快递业务以外,其也经营了仓储配送、网格仓等新兴业务板块,但目前营收占比较低。

更为重要的是,新业务有多大潜力?能创造多少利润?以网格仓为例,申通方面称,网格仓业务是公司正式对接社区团购业务的一个重大举措。2021年4月8日,申通首个直营网格仓开仓。2021 年,总部联合省区和网点在各个城市选址建立网格仓,构建遍布全国的网格仓网络,目前已经覆盖全国 18 个省份,开仓数量超过 200 个,日单量最高突破 280 万单。

对于网格仓业务,申通方面寄予了厚望:直营网格仓的建立展现了公司对新形态零售市场变化的快速的承接能力,同时也孵化了公司新一代短链配送能力。通过直营网格仓的建立,公司在网格仓模式下建立的全新网络运营更加的标准化,为客户提供的服务更贴近客户需求。

只是,这块业务也有疑问,比如退潮的社区团购未来能做多大规模?阿里方面会投入多少资源,淘菜菜取得怎样的地位?尤为重要的是,社区电商全国日均单量在增长,但社区电商的结算价在下调。《网格仓老板圈》给出的数据是约50%网格仓在亏损。好在“淘菜菜是几个平台中网格仓盈利最好的,约7成的仓能实现盈利或者持平”。

4.阿里行不行权?

除了网格仓业务之外,申通也和阿里方面有多项合作。

申通高管曾表示:在业务合作方面,公司与菜鸟在裹裹业务、仓配业务、C2M、MMC等业务领域进行了深度的合作和协同,新兴业务已经取得了积极的进展。在物流仓储方面,由于菜鸟在园区方面有丰富的资源优势,在物流仓储运营方面有丰富的管理经验,在其资源协同和大力支持下,公司地网围绕快递产粮区及省会城市积极拓展土地资源。

早前,物流指闻从菜鸟方面还了解到,其在湖北荆门为申通建设的新一代数智化转运中心投产刚过半年,目前在申通全网中大型转运中心当中,产能已跻身前十。与传统转运中心相比,数智转运中心的产能可提升25%以上。

而接下来的一个悬念是,阿里方面要不要在12月27日前行权申通,进而使申通实际控制人发生变更?

当然,这是一个牵涉到方方面面的复杂问题。若仅从申通方面看,虽然其通过与阿里的合作获得了大量资源与机会,但似乎有些机会尚未把握。

在经营计划中,申通称“将加强与广大传统电商及新兴社交电商平台的合作,大力发展电商渠道业务,积极拓展新兴业务领域,推动全年单量增速超过行业平均水平”。不过,新兴平台如拼多多、抖音电商公布的邀请物流合作伙伴,至今未见申通出现在名单之中。

5.管理层有没有信心与决心?

一个引人玩味的细节是,稍早前举行的申通2021年网上业绩说明会,陈德军未出席。当创始人放手,一个问题出现:职业经理人管理团队能不能凝聚全网共识,尤其是与加盟商们构建牢固关系,以志向与契约驱动共赴复兴目标。

在这一方面,申通也给出了多项举措,比如官网上线“廉正合规”频道,公布反舞弊400热线;以及初步建立起一支匹配公司未来发展的核心团队。申通管理层称,80后成为总部高管主力军,平均年龄不到40岁,一批85后乃至90后踏上总监和省总岗位。资深快递人也能快速适应精细化、数智化发展新要求贡献经验和沉淀。大家在“申通复兴”这面大旗下,践行“说到做到、能上能下”的组织文化,实现打一仗、进一步,令人欣喜。接下来,公司将把更多精力投入到人才和组织升级上。

此外,申通还表示将通过多种激励形式留住优秀的管理者和骨干人才,形成“良将如云”的人才局面。

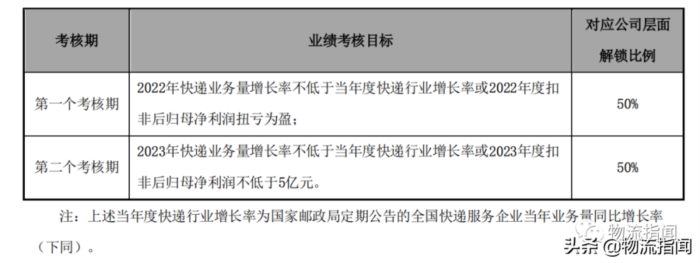

而之前,申通备受关注的激励举措莫过于“1元购”员工持股计划。深交所也曾对此发出问询函,要求申通快递说明:“1元购”的价格是否合理,参加员工持股计划的董监高的确定依据,以及是否存在变相向相关方输送利益的情况。

在“1元购”员工持股计划,申通设置了两个考核期:

而且若在计划内的第一个考核期业绩不达标,相应权益递延至第二个考核期,在达标时一起生效。

设定的目标,也难免让人揣测申通管理层对未来的信心与决心。在股吧中,就有人对此发帖称:送股没意见,请加大解锁难度!

当然,如今的环境,也确实给物流快递企业与从业者造成了极大压力。我们在期待环境改善的同时,也期待包括申通在内的企业,能够克服时艰,交出内外满意的答卷。

来源/物流指闻(ID:wuliuzhiwen)

作者/叶帅