摘要:花朵财经原创申通正在经历失落的十年。1月29日,申通快递发布业绩预告,预计2021年亏损8.4亿元至9.5亿元,这直接创下了公司自2016年借壳上市以来最差的业绩表现。申通快递称,2021年前三季度,由于受场地搬迁、项目竣工延期等因素影响,...

花朵财经原创

申通正在经历失落的十年。

1月29日,申通快递发布业绩预告,预计2021年亏损8.4亿元至9.5亿元,这直接创下了公司自2016年借壳上市以来最差的业绩表现。

申通快递称,2021年前三季度,由于受场地搬迁、项目竣工延期等因素影响,整体单量吞吐规模受限,导致公司运营成本较高,产能利用率较低,一定程度上影响了公司的业绩表现。

但不管怎么说,曾经的快递老大,如今境况早已不可与往昔同日而语。日落千丈,如今正笼罩在申通快递的身上。

新春将至,申通已率先点燃“爆竹”。

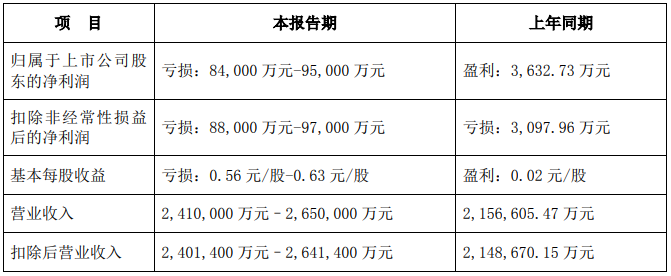

根据申通快递发布2021年度业绩预告显示,公司预计本报告期实现营业收入241亿元-265亿元,上年同期215.66亿元;归母净利润亏损8.4亿元至9.5亿元,上年同期盈利3632.73万元。

申通快递对此表示,由于2021年快递市场的变化、公司的资产投入以及计提资产减值事项使得全年业绩依然承压,若剔除上述资产减值事项影响,公司2021年第四季度的业绩预计实现盈利。

具体来看,公司对相关资产进行了初步减值测试,基于公司2021年全年经营业绩、相关资产产生的现金流及经营利润不及预期等因素,部分资产具有减值迹象,其中固定资产处置及减值约7600万元,收购类转运中心等资产商誉减值准备约7亿元。

而自2021年四季度起,公司进一步加强了对网点的数据化、精细化、现代化管理,一方面通过优化市场价格政策推动量价齐升,另一方面通过优化考核方式为网点降本增效,同时通过开展新兴业务合作为网点赋能增收。

根据国家邮政局公布的数据测算,公司在12月份单月市场份额提升至11.25%,创下公司市场份额近17个月以来的新高。

然而仍需注意的是,进入2021年以来,公司前三季度亏损额在不断加大。其中一季度亏损8952.15万元,二季度亏损5677.35万元,三季度亏损9159.89万元。除此之外,申通快递近年来的业绩下滑之势也比较明显。

2018至2020年,公司实现营业收入分别为170.13亿元、230.89亿元、215.66亿元,同比增长分别为34.41%、35.71%、-6.60%;归母净利润分别为20.49亿元、14.08亿元、3632.73万元,同比增长分别为37.73%、-31.27%、-97.42%。

至于业绩承压的原因,背后是申通快递的江湖地位在一路下滑。

回顾2011年,申通在快递市场份额高达20.4%,截至2014年,申通仍为快递行业的龙头老大,当年申通完成业务量为24亿件,市场份额约为16.5%。

然而如今的经营数据,难掩这位昔日“快递一哥”的没落。

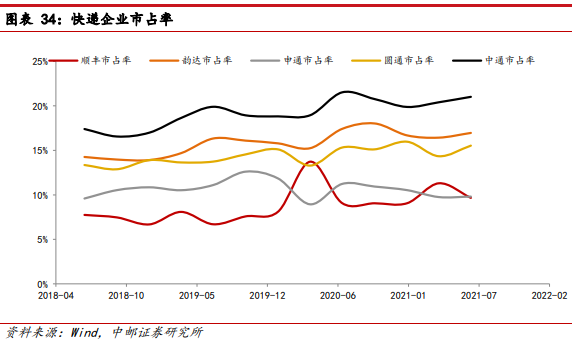

自2015年丢掉老大地位被圆通取而代之,到2020年,申通快递累计完成快递业务量88.18亿件,申通的市场份额已经跌至10.58%。中邮证券研究报告同时显示,申通快递最近几年的市占率一直保持在老四的位置徘徊不前,昔日王冠已然一去不返。

截至1月28日收盘,申通快递的市值也仅剩下135.3亿元,尚不足圆通速递或韵达股份的二分之一,更不及当今老大中通快递的十分之一。今日之申通快递,无疑成为了三通一达中的垫底角色。

失意的申通,最终走向了拥抱阿里。

2019年3月,申通快递宣布获得阿里战略投资。阿里的入股,直接成了外界看待申通快递未来能否重新崛起的关键。

据了解,目前上海德峨实业发展有限公司持有申通快递25%的股份,为公司第一大股东。而阿里巴巴(中国)网络技术有限公司为上海德峨的100%控股股东。

根据申通日前发布的关于2022年度日常关联交易预计显示,公司与阿里网络、浙江菜鸟、浙江纬韬、阿里通信、杭州菜鸟、萌萌春、蜂耘网络、盒马网络之间的交易构成关联交易,2022年度日常关联交易预计总额高达44.38亿元。值得一提的是,这一数值上年发生金额仅为17.04亿元。

作为昔日老大,申通又为何会沦落至此?

在闪耀三千多年的中华文明中,有着“成也萧何,败也萧何”这句经典语录,后人曾用其感慨一生起落影响,而如今用这句话来形容申通快递,再适合不过了。

回溯历史,申通曾是国内加盟制快递的鼻祖,加盟模式下公司以低成本得到了迅速的扩张。只是加盟商模式成就了过往的份额领先,申通同时也开始受其所拖累。

据悉,申通的经营模式主要为网点经营全部采用加盟制,转运中心采用直营+加盟。根据公司2016年借壳上市报告书显示,截至2016年8月底,申通快递在全国范围内有82个转运中心,其中拥有48个自营枢纽转运中心,加盟商转运中心34个。据此推算,申通自营枢纽转运中心比例仅约59%。然而,同行韵达转运中心是100%直营,中通亦超过90%。

华创证券对此指出,由于加盟商与总部的利益诉求存在不同,加盟商的资本开支意愿与能力均弱于总部,导致加盟商对转运中心的投入不足,从而导致转运中心的产能、成本、品质均落后于同行。一方面会影响该区域发出件的成本,削弱该区域加盟商的揽件能力;另一方面会影响该区域到达件的品质,从而影响其他区域加盟商的揽件能力。

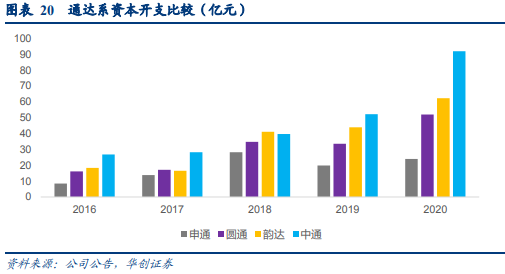

以上市后披露的资本开支金额比较,2016年中通为27亿元、韵达为18亿元,圆通为16亿元,而申通仅8.5 亿元,申通的资本开支落后之势显而易见。即便到2020年,申通的资本开支仍处于业内落后境况。

由于过度依靠加盟,同时也导致申通的服务质量问题频频发生。前不久,一则关于申通快递暴力分拣的视频在网络上广为流传的消息,仍历历在目。

截至1月30日,黑猫投诉网同时显示,申通快递累计投诉量多达2.9万条。其中不乏“物流不更新”“配送缓慢”“快递丢件”“货物损坏不给赔付”“快递员服务恶劣”等种种问题。

加盟模式下,如何保障服务质量,俨然是申通快递接下来需要重点思索之事。