摘要:京东近日在卖家论坛里挂出《关于合作快递服务调整的通知》,表示由于和包括申通快递在内的数家快递公司及合同陆续到期,为了保障商家的订单履约及运营稳定安全,提醒商家及时切换物流服务承运商。申通对此回应道,此次终止与服务质量无关,虽然京东快递量不大...

京东近日在卖家论坛里挂出《关于合作快递服务调整的通知》,表示由于和包括申通快递在内的数家快递公司及合同陆续到期,为了保障商家的订单履约及运营稳定安全,提醒商家及时切换物流服务承运商。

申通对此回应道,此次终止与服务质量无关,虽然京东快递量不大,但会继续做好在途包裹服务。对于这种滥用平台霸权的行为深感震惊,并呼吁对方能多一些担当和责任,莫为一己私利剥夺商家的选择权。

四通一达及顺丰快递在我国快递行业中占据着最大的市场份额,而京东此次禁用封杀的申通快递曾稳坐头把交椅十多年。

申通快递创立于1993年,是我国最早成立的民营快递公司之一。2003年,申通创立10周年,也正是这一年,“SARS”病毒袭来,正常的生活和商业活动被打乱,电商得到发展。

淘宝网正式成立促进了网络交易和电子商务的发展,接下来的10年间,中国电子商务迎来发展的黄金10年。

乘着电商崛起的东风,通达系快递公司申通、中通、圆通、韵达迅速发展,并成为行业龙头, 而申通快递凭借先发优势、大加盟商优势等成为龙头公司中的领头羊,2013-2014年,无论是业务量还是市场占有率都处于行业第一的位置。

根据海通证券2018年12月发布的《申通快递公司深度报告:管理变革,未来可期》,2014年,申通的市场份额高达16.8%。这是中通快递2018年才达到的数字,而韵达、运通、百世、顺丰到2019年时也和这个数字尚有距离。

加盟制促成了申通的发展壮大,申通借助加盟商这一模式的优势进行快递网络布局和营销网络扩张,同时加盟商模式也有利于节约资金投入,降低投资风险。

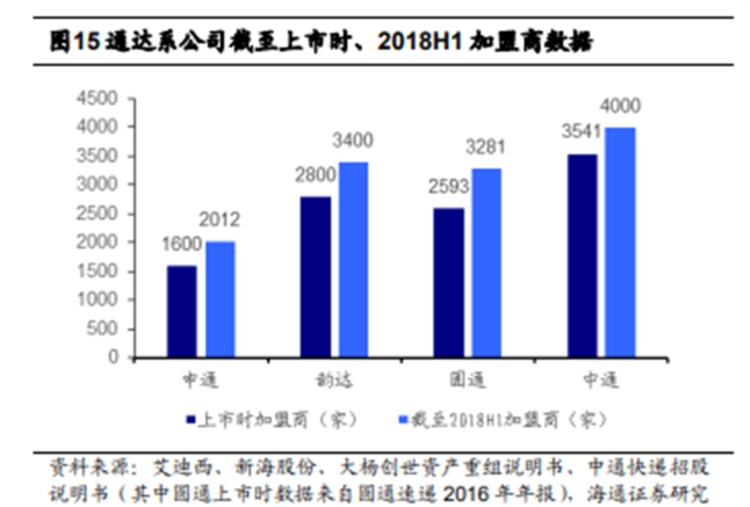

在发展初期,大加盟商的规模优势提升了申通的抗风险能力,申通单个加盟商的市场拓展能力和运营效率要高于其他通达系公司。截至2018年一季度,申通以较少的加盟商数量(2012家),服务了和中通(加盟商4000家)几乎相同规模的客户群体。

同时,申通快递建立时,转运中心也多集中在大加盟商手中,在转运中心等建设上的投入就少于其他通达系快递公司。自身资产规模小,管理费用也相对较低,在粗放增长期促进了申通的快速扩张。

但是,随着行业增速放缓,精细化管理时代到来,大加盟制的弊端也逐渐显现。

一方面,大加盟商势力强大,让总部的管理难度增加。网络层级多影响到运营效率,进而影响终端服务评价,随之而来的是业务下滑。

另一方面,加盟商资金有限,在投建转运中心时更多是考虑自身的存续发展,而这并不一定是全网最优最高效的方案,增加了协调成本,也降低整体运转效率,延长了送货周期。

2015-2016年,通达系快递公司都纷纷为上市做好了准备。在上市之前,韵达的转运中心自营率达到了90%以上,中通达到了92%,而申通仅为60%。由于运营中心直营化落后,2017年,申通的市场份额由2014年的16.8%跌至9.7%。

申通也意识到了这一点,2015年开始就展开了直营化改造。申通直营化滞后很重要的一个原因就是营运资金不足,而直营改造需要大量资金,申通也是有心无力。2016年末,申通借壳A股“艾迪西”上市,募集资金方便了许多,直营化改造也逐渐打开局面。

申通陆续投资60多亿在洛阳、福州、合肥、哈尔滨等25个城市建立中转场地改扩建,并新建了温州、西安等十几个转运中心。2018年初,申通又重金收购多个主要城市的中转资产,如4.13亿收购北京、武汉等转运中心,3.5亿、2.4亿收购广州及深圳中心。

截至2018年末,申通自营中转中心达60个,自营率88.2%。但长达4年的直营化改造,也给了对手赶超的机会。

根据招商银行研究院今年5月份发布的《快递行业跟踪报告——2019年与2020年一季度分析》,申通目前的市场份额为11.6%,在通达系+顺丰中排名中可以看到,申通在经过运营中心直营化改造后,市场份额已经在逐步提升,但已经落后于中通、韵达、圆通和百世,位于第5。

除此之外,也可以发现,CR6的市场份额从2016年的64.5%增长至80.4%,快递行业的集中度正在快速提升。前两名中通和韵达市场份额增长更快,正在与后几名拉开差距。

通达系快递的竞争中,最重要的是成本竞争,投入的所有资源都是为了“降本增效”,最终都会反应到单票数据上。

单票数据对比下,每一分钱的差距在几十亿级别业务量面前都会放大,因此单票数据直观且重要。在单票毛利上,中通0.54元/票>韵达0.36元/票>圆通0.35元/票>申通0.32元/票>百世0.14元/票。

韵达单票成本最高,主要是由于总部补贴后的单票派件成本高所致。与竞争对手相比,韵达总部相当于多拿出10-20亿元用来补贴派送环节,体现了对末端派送网络的重视,利于维持网络稳定和服务质量,提升消费者满意度。

单票成本又可拆解为:单票面单成本、中转成本和运输成本。第一个基本可以忽略不计,后二者中,均为中通<圆通<韵达<百世。中通在转运中心和干线运输方面近几年一直保持成本最优,体现了优秀的经营管理能力。

比较之下,申通的核心竞争力又在哪里呢?申通成功加强和改进了对加盟商的管理,使大加盟商模式重焕生机,从而改善了业务量增速、市场占有率和终端服务评价,这对任何一个企业来说都是十分不易的。

近期的京东封杀事件,虽然申通表示其业务占比小,但影响一定还是会存在的。海面上的波浪从来也不会平静,在快递行业集中度不断提升的当下,申通还将面临更多的危机与抉择。